Capire la differenza tra il Tasso BCE e l’Euribor è fondamentale, perché sono le due “leve” che determinano quanto paghi ogni mese per un mutuo a tasso variabile.

Anche se sono strettamente collegati, non sono la stessa cosa. Immaginali come il rubinetto principale dell’acqua e le tubature che portano l’acqua a casa tua.

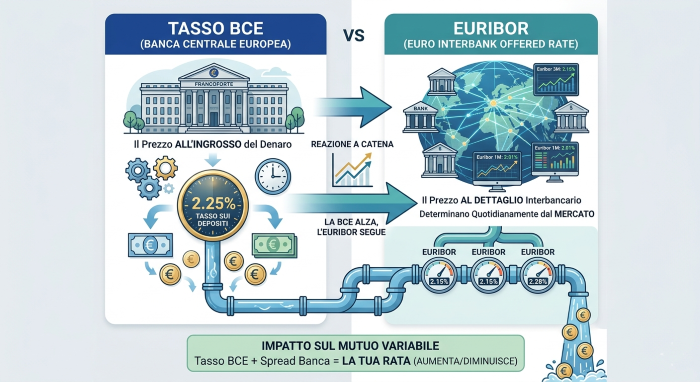

1. Il Tasso BCE: Il “Rubinetto Principale”

Il tasso BCE (in particolare il tasso sui depositi o quello di rifinanziamento principale) è il costo del denaro stabilito ufficialmente dalla Banca Centrale Europea.

Che cos’è: È il tasso di interesse che le banche commerciali (come la tua banca) devono pagare quando chiedono in prestito il denaro alla BCE, o che ricevono quando depositano i loro soldi a Francoforte.

Chi lo decide: Christine Lagarde e il Consiglio Direttivo della BCE, in base all’andamento dell’economia e dell’inflazione nell’Eurozona.

Metafora: È il prezzo “all’ingrosso” del denaro.

2. L’Euribor: Le “Tubature del Mercato”

Euribor sta per Euro Interbank Offered Rate. Non è deciso da un comitato, ma è un parametro di mercato.

Che cos’è: È il tasso di interesse medio a cui le principali banche europee si prestano il denaro tra di loro. Le banche, infatti, si scambiano continuamente liquidità per bilanciare i propri conti a fine giornata.

Chi lo decide: Il mercato stesso, ogni giorno, in base alla legge della domanda e dell’offerta e alle aspettative future.

Metafora: È il prezzo “al dettaglio” a cui le banche scambiano la merce tra di loro prima di venderla a te.

Il legame tra i due: Perché se la BCE alza i tassi, l’Euribor sale?

Il legame è quasi automatico. Se la BCE decide che il denaro all’ingrosso costa di più (ad esempio, alzando i tassi di 25 punti base), le banche commerciali si adegueranno immediatamente: inizieranno a farsi pagare di più anche nei prestiti interbancari. Di conseguenza, l’Euribor sale di riflesso.

Anzi, spesso l’Euribor si muove prima della BCE, perché gli investitori anticipano le mosse di Francoforte basandosi sulle dichiarazioni ufficiali.

Come questi parametri modificano la tua rata?

Se hai un mutuo a tasso variabile, la formula magica che determina il tuo tasso di interesse (il cosiddetto TAN) è quasi sempre questa:

$$\text{TAN} = \text{Euribor} + \text{Spread}$$

Lo Spread: È la percentuale fissa che la banca trattiene come proprio guadagno (es. $1,50\%$). Questa non cambia mai per tutta la durata del contratto.

L’Euribor: È la componente mobile. Di solito nei contratti si usa l’Euribor a 1 mese o l’Euribor a 3 mesi.

Cosa succede alla rata quando i tassi variano?

Quando la BCE alza i tassi, l’Euribor sale. Quando l’Euribor sale, il tuo TAN aumenta e la rata si gonfia.

Se l’Euribor sale dello 0,25%: Significa che per ogni $100.000\text{ €}$ di debito residuo (ipotizzando circa 20 anni di durata), la tua rata mensile aumenterà di circa 12-15 € al mese.

Se l’Euribor scende: Il meccanismo si inverte. Il TAN si abbassa e la tua rata si alleggerisce.

💡 In sintesi: La BCE decide la direzione della politica economica, l’Euribor recepisce questa decisione e la trasferisce direttamente sul contratto del tuo mutuo, modificando l’importo che vedi sul tuo estratto conto ogni mese.