L’acquisto di proprietà e l’accesso al finanziamento ipotecario, in particolare per la residenza principale, si confermano come pratiche consolidate nel panorama immobiliare italiano, che sta vivendo una fase di espansione contenuta ma costante. Le proiezioni indicano un incremento nelle transazioni di compravendita di circa il 5,5% nel 2025 rispetto all’anno precedente, con una traiettoria positiva attesa fino al 2028 (Dato tratto dal Terzo Osservatorio sul Mercato Immobiliare Nomisma). Questo scenario è favorito, in parte, da un moderato aumento dei prezzi nominali nell’anno in corso, inferiore al tasso di inflazione.

Parallelamente, si osserva un notevole interesse verso gli immobili a scopo di investimento. La prospettiva di cedere la proprietà a un valore superiore a quello di acquisto, combinata con l’obiettivo di ottenere un reddito integrativo per la stabilità finanziaria, soprattutto in ottica pensionistica, guida le scelte di molti investitori.

Qual è il potenziale di rendimento degli immobili? Il settore immobiliare in Italia si presenta disomogeneo, con quotazioni che variano in modo significativo a seconda della località.

Attualmente, Milano si distingue come la piazza con la maggiore redditività, in termini sia di canoni di locazione che di prezzi di vendita. Questa caratteristica la rende particolarmente attraente per gli investitori, benché meno per chi cerca un’abitazione per uso proprio (acquisto o affitto). Si parla comunque di rendimenti lordi che superano di poco il 4%. Altre città che si collocano in un range simile sono Roma, seguita da Bologna, Genova e Palermo. La Valle d’Aosta e il Trentino Alto-Adige primeggiano per gli appassionati di sport invernali.

Anche in queste aree urbane, l’orientamento all’investimento è favorevole. Tuttavia, per i lavoratori e i residenti, diventa arduo reperire abitazioni in affitto a costi commisurati al proprio potere d’acquisto. La richiesta di locazione è in aumento e in centri come Milano e Roma, assicurarsi un alloggio a un prezzo sostenibile in rapporto al reddito è divenuto estremamente difficile.

Questo quadro, tuttavia, non riflette la situazione del resto del Paese. Chi valuta un investimento immobiliare dovrebbe analizzare l’andamento economico e demografico del territorio, la rete logistica e le infrastrutture di collegamento, nonché i flussi turistici e migratori.

Novità legislative per l’accesso al credito

Nell’ottica di agevolare l’ottenimento di un mutuo, è stato introdotto il Decreto Semplificazioni, che ha neutralizzato i rischi per l’acquirente relativi a immobili che sono stati oggetto di donazione. La norma stabilisce che i legittimari (coniuge, figli, ascendenti) non possono più avanzare pretese sull’immobile nei confronti di un acquirente in buona fede.

In sintesi, il nuovo articolo 563 del Codice civile stabilisce che la riduzione della donazione non lede i diritti dei terzi a cui il donatario ha trasferito i beni donati. Di conseguenza, l’acquisto da parte del terzo, se effettuato a titolo oneroso, è reso definitivo al momento del trasferimento, indipendentemente dalla scadenza del ventennio dalla trascrizione della donazione. Questo elimina la necessità di una polizza assicurativa richiesta dagli istituti bancari che erogano il mutuo e offre certezza all’acquirente, che acquisisce la piena proprietà senza il timore di future rivendicazioni da parte di terzi. Tale alleggerimento si traduce in una maggiore facilità nella concessione dei mutui da parte delle banche, grazie a una riduzione del rischio creditizio, con un impatto positivo sulle compravendite.

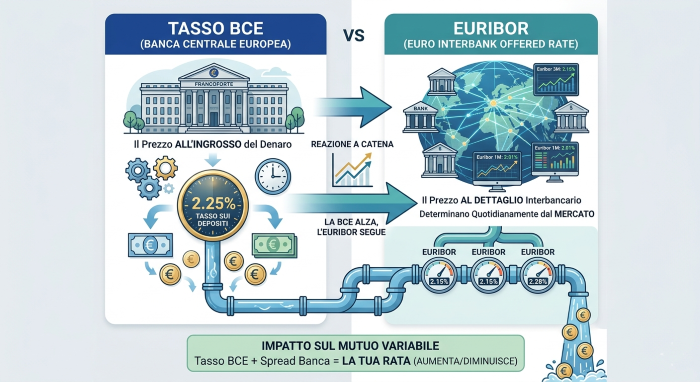

Inoltre, le previsioni attuali indicano che i tassi di interesse saranno mantenuti ai livelli attuali per tutto il 2026, senza ulteriori tagli. Sebbene il tasso variabile appaia vantaggioso rispetto al fisso, quest’ultimo garantisce un costo immutabile nel tempo, fornendo protezione contro possibili mutamenti nelle politiche monetarie a partire dal 2027.

Il concetto di stabilità e garanzia appare dunque rimanere un fattore determinante per la maggioranza dei cittadini italiani al momento della richiesta di un finanziamento.

a cura di Studio Rossi Amministrazioni – Via Bertola 59 – 10122- Torino-info@rossiamministrazioni.com